4月7日,股市经历剧烈波动,上证指数单日下跌7.34%,交易资金触及止损后恐慌性出逃,但更值得关注的是股指期货端出现历史极端行情:上证50股指期货主力合约跌幅达到-8.20%,沪深300、中证500、1000股指期货主力合约跌停,但是中证1000股指期货基差却反向走高,年化升水率超6%,与大盘股指期货两位数的年化贴水率形成鲜明对比。这一反差的背后提示了哪些市场情绪的变化呢?

股指期货单日极端波动

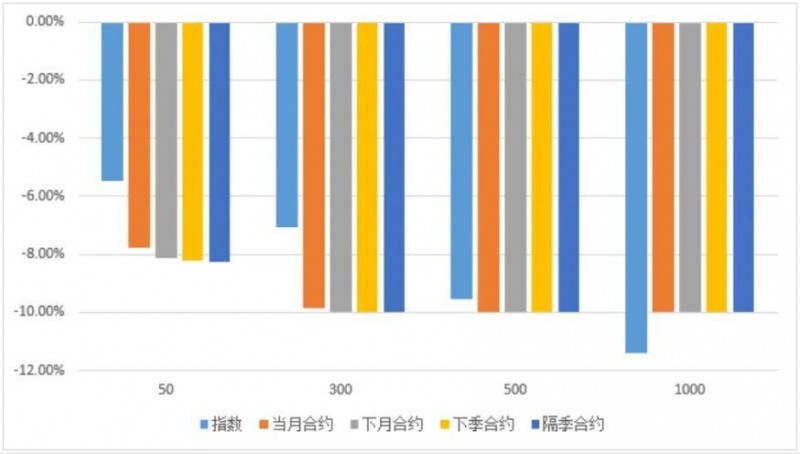

4月7日,因特朗普关税历史性超预期增幅以及外围市场巨震,A股核心指数开盘急跌,超过2800家上市公司跌停,中证500和中证1000创下历史以来单日最大跌幅,股指期货也在当日顺势下跌,其中上证50、沪深300、中证500股指期货跌幅均超过指数跌幅,由于存在涨跌停板限制,中证1000股指期货跌幅低于指数。

大盘股指破纪录贴水

一般来说,贴水率扩大反映了投资者对未来市场走势的谨慎态度,而由于我国做空工具的缺乏以及量化中性策略长期持有中小盘股指期货套保头寸,导致期货空头力量主导,并不单纯意味着市场悲观。在我国中小盘股指期货年化贴水率长期保持在8-15%左右水平,意味着一年下来空头要向多头折让8-15%的价格,而大盘股指期货多空力量相对均衡因此升贴水互相转换,定价相对合理。

但是,昨日沪深300股指期货主力合约贴水率飙升至3.81%,一定程度上印证了市场对于大盘股由于贸易战而引发的极端悲观情绪,因为在2020年2月3日指数由于疫情原因单日暴跌7.88%时,期货贴水率也仅为2.63%。同样,多数大盘蓝筹股受美国关税政策落地的盈利预期波动更大,因此投资者不得不对悲观情绪做出快速定价。

不过我们也应当看到,一是由于中央汇金在当日公告增持权益ETF后,市场尾盘迎来小幅反弹,其中华泰柏瑞、易方达、华夏、嘉实沪深300ETF当日净申购分别达到176、92、84、50亿元,而期货市场深贴水则表明现货护盘力量下投机类资金加快撤离的错配形势,也说明空头情绪得以有效释放。再者,当大盘指数期货贴水率较高时,说明短期跌幅可能已经受到控制,例如在2020年2月3日之后的23个交易日中沪深300指数累计涨幅达到14%。在2018年3月23日沪深300主力期货贴水率达到2.26%,之后的33个交易日中累计涨跌幅为0.49%,并未在短期继续扩大指数跌幅。

小盘浅贴水表现一定内生韧性

首先,中证1000股指期货的升水应归因于股指现货跌幅大于期货,假设期货不设置涨跌停板限制,IM的贴水则成为必然。但是,中证500作为中小盘股的集合代表指数,4月7日的贴水率仅为0.96%,甚至小于3月下旬的贴水率,说明指数的空头压力相较其系统性风险而言并不算大。另外,一些中证500的细分行业如养殖、种植、饲料、饮料乳品、电力等独立于关税加征逻辑以外的行业在当日表现强劲,远超指数收益率,体现出较强的量化投资价值。另外,我们也关注到特朗普政府对于中国加征关税反制美国的做法的强硬态度,因此建议投资者密切关注宏观事件的影响。

风险揭示

本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。